Prabowo Janji Kredit Rakyat menjadi salah satu topik ekonomi paling banyak dibicarakan sejak kampanye pilpres lalu. Janji menghadirkan kredit dengan bunga hanya 5 persen bagi rakyat kecil menimbulkan harapan besar, sekaligus pertanyaan tajam tentang kesiapan perbankan nasional. Di satu sisi, pelaku usaha mikro dan kecil melihat peluang untuk mendapatkan akses pembiayaan yang lebih murah. Di sisi lain, bank komersial dan analis keuangan mempertanyakan skema, sumber dana, serta risiko yang mungkin muncul dari program ambisius ini.

Program kredit berbunga rendah untuk rakyat sebenarnya bukan hal baru di Indonesia, namun skala dan angka yang dijanjikan kali ini membuatnya terasa berbeda. Pemerintah baru nanti akan dihadapkan pada pekerjaan rumah besar, mulai dari merancang regulasi, menyiapkan lembaga pelaksana, hingga memastikan program ini tidak sekadar menjadi jargon politik yang sulit diwujudkan di lapangan.

Mengapa Prabowo Janji Kredit Rakyat Jadi Sorotan Utama?

Sorotan terhadap Prabowo Janji Kredit Rakyat muncul karena program ini menyentuh langsung persoalan klasik pelaku usaha kecil di Indonesia, yaitu sulitnya mendapatkan modal dengan bunga terjangkau. Selama ini, banyak pedagang kecil, petani, nelayan, hingga pelaku usaha rumahan mengandalkan pinjaman informal dengan bunga tinggi atau aplikasi pinjaman online yang kerap menjerat.

Janji kredit dengan bunga hanya 5 persen per tahun terdengar sangat menarik jika dibandingkan dengan suku bunga kredit komersial yang umumnya berkisar dua digit. Jika benar terwujud, program ini berpotensi mengubah peta pembiayaan usaha kecil, sekaligus mendorong perputaran ekonomi di level akar rumput.

Namun di balik daya tarik tersebut, muncul pertanyaan mendasar. Dari mana sumber subsidi bunga? Bagaimana mekanisme penyalurannya? Apakah bank akan dipaksa menyalurkan kredit murah, atau negara akan menanggung selisih bunga? Pertanyaan ini mengemuka karena stabilitas sistem keuangan tidak boleh dikorbankan demi memenuhi janji politik jangka pendek.

“Janji kredit murah selalu menggoda secara politik, tetapi yang menentukan berhasil atau tidaknya adalah desain kebijakan dan disiplin pelaksanaannya, bukan sekadar angka bunga yang dipajang di spanduk.”

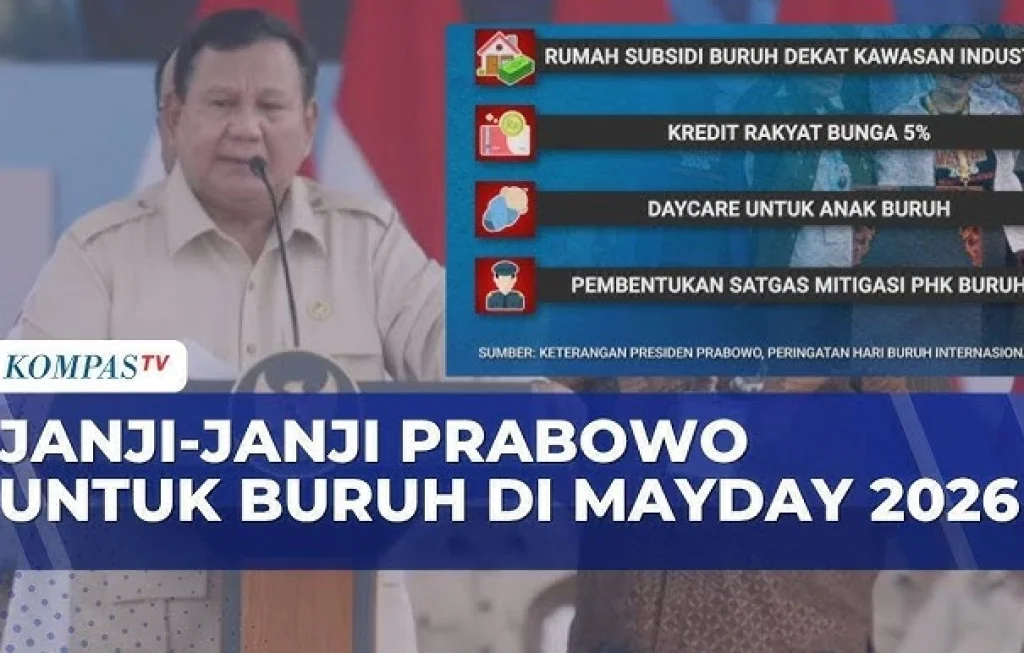

Rincian Janji Prabowo Janji Kredit Rakyat Bunga 5 Persen

Janji Prabowo Janji Kredit Rakyat dengan bunga 5 persen dikemas sebagai program yang menyasar rakyat kecil, khususnya pelaku usaha mikro, kecil, dan menengah. Meski detail resmi lengkapnya masih menunggu regulasi teknis, beberapa garis besar yang beredar di ruang publik memberikan gambaran awal mengenai ambisi program ini.

Pertama, program ini disebut akan menargetkan segmen yang selama ini sulit mengakses perbankan formal. Artinya, bukan hanya UMKM yang sudah bankable, tetapi juga pelaku usaha di desa, pedagang kaki lima, pelaku usaha rumahan, hingga kelompok petani dan nelayan. Jika benar demikian, maka tantangan verifikasi kelayakan dan mitigasi risiko kredit akan menjadi sangat besar.

Kedua, bunga 5 persen per tahun jauh di bawah rata-rata bunga kredit komersial. Untuk bisa menurunkan bunga sampai level tersebut, hampir pasti dibutuhkan skema subsidi. Pemerintah berpotensi menanggung selisih antara bunga pasar dengan bunga yang dibayar nasabah, sebagaimana skema Kredit Usaha Rakyat yang sudah berjalan selama ini. Bedanya, angka 5 persen akan membuat beban subsidi lebih besar jika volume kredit juga diperluas.

Ketiga, ada sinyal bahwa program ini akan dikaitkan dengan upaya memperkuat ketahanan pangan dan sektor produktif lain. Kredit diharapkan tidak hanya untuk kebutuhan konsumtif, tetapi diarahkan ke sektor yang bisa menciptakan lapangan kerja dan meningkatkan produksi. Jika pengawasan lemah, risiko penyimpangan pemanfaatan dana akan meningkat.

Keempat, pemerintah perlu menentukan batas maksimal kredit per individu dan mekanisme penyaluran. Apakah akan melalui bank BUMN, bank daerah, koperasi, atau lembaga khusus. Setiap pilihan memiliki implikasi terhadap kecepatan penyaluran, biaya operasional, dan tingkat risiko kredit macet.

Apakah Perbankan Siap Menyambut Prabowo Janji Kredit Rakyat?

Pertanyaan “bank siap atau tidak” menjadi inti perbincangan ketika Prabowo Janji Kredit Rakyat dengan bunga 5 persen mulai digaungkan. Perbankan nasional selama ini beroperasi dengan prinsip kehati-hatian yang ketat. Regulasi Otoritas Jasa Keuangan dan Bank Indonesia mengharuskan bank menjaga rasio kecukupan modal, kualitas aset, dan manajemen risiko.

Bank tentu tidak bisa begitu saja menurunkan bunga kredit ke angka 5 persen tanpa perhitungan matang. Sumber dana bank sebagian besar berasal dari dana pihak ketiga, seperti tabungan dan deposito, yang juga memiliki biaya bunga. Selain itu, bank menanggung biaya operasional, risiko kredit macet, dan kewajiban modal. Jika bunga kredit ditekan terlalu rendah tanpa kompensasi dari negara, daya tahan keuangan bank bisa terganggu.

Secara prinsip, bank akan siap jika skema Prabowo Janji Kredit Rakyat dirancang dengan memperhitungkan kelayakan bisnis. Artinya, ada jaminan subsidi bunga yang jelas, mekanisme penjaminan kredit yang kuat, dan prosedur penyaluran yang tidak membebani bank dengan risiko berlebihan. Pengalaman program Kredit Usaha Rakyat menunjukkan bahwa dengan desain yang tepat, bank bisa menyalurkan kredit bersubsidi tanpa merusak kesehatan keuangan.

Namun, ada kekhawatiran bahwa tekanan politik dapat membuat bank BUMN dipaksa mengejar target penyaluran kredit tanpa kesiapan infrastruktur dan mitigasi risiko yang memadai. Jika itu terjadi, kualitas portofolio kredit bisa menurun, dan pada akhirnya negara juga yang harus menanggung konsekuensinya.

Perbandingan Prabowo Janji Kredit Rakyat dengan Kredit Usaha Rakyat

Untuk memahami posisi Prabowo Janji Kredit Rakyat, banyak pihak membandingkannya dengan program Kredit Usaha Rakyat atau KUR yang sudah berjalan bertahun-tahun. KUR merupakan kredit bersubsidi yang disalurkan bank kepada UMKM, dengan bunga yang juga sudah diturunkan secara bertahap oleh pemerintah.

Dalam beberapa tahun terakhir, bunga KUR berada di kisaran 6 persen per tahun untuk segmen tertentu. Jika Prabowo Janji Kredit Rakyat menetapkan bunga 5 persen, secara angka terlihat hanya sedikit lebih rendah. Namun perbedaan utamanya bisa terletak pada cakupan, target penerima, dan volume penyaluran.

KUR cenderung menyasar pelaku usaha yang sudah memiliki catatan usaha dan kelayakan tertentu. Jika Prabowo Janji Kredit Rakyat memperluas sasaran ke kelompok yang belum bankable, maka risiko kredit macet bisa naik. Di sisi lain, jika program ini hanya memperluas dan memodifikasi KUR dengan sedikit penyesuaian bunga dan sasaran sektor, bank mungkin lebih mudah beradaptasi.

Pemerintah juga perlu memastikan agar tidak terjadi tumpang tindih antara KUR dan Prabowo Janji Kredit Rakyat. Tumpang tindih akan membuat pemetaan data penerima menjadi kacau, membuka celah kredit ganda, dan menyulitkan evaluasi kebijakan. Integrasi sistem informasi debitur menjadi kunci agar program baru tidak justru mengacaukan ekosistem pembiayaan UMKM yang sudah ada.

Tantangan Teknis Menjalankan Prabowo Janji Kredit Rakyat di Lapangan

Janji politik yang tertulis rapi di dokumen kampanye sering kali menghadapi realitas keras ketika harus diterjemahkan ke kebijakan teknis. Prabowo Janji Kredit Rakyat tidak terkecuali. Tantangan teknis akan muncul sejak tahap perencanaan hingga implementasi di lapangan.

Pertama, pemetaan penerima. Indonesia memiliki jutaan pelaku usaha mikro dan kecil yang tersebar dari kota besar hingga pelosok desa. Banyak di antara mereka tidak memiliki pembukuan rapi, tidak punya rekening bank, bahkan tidak tercatat secara resmi sebagai pelaku usaha. Menentukan siapa yang layak menerima kredit murah menjadi pekerjaan yang rumit tanpa basis data yang kuat.

Kedua, kapasitas lembaga penyalur. Bank dan lembaga keuangan yang ditugaskan harus memiliki jaringan luas, sumber daya manusia yang memadai, serta kemampuan melakukan analisis kelayakan usaha secara cepat namun tetap hati-hati. Jika prosedur terlalu longgar, risiko kredit bermasalah membengkak. Jika terlalu ketat, tujuan memperluas akses keuangan bagi rakyat kecil tidak tercapai.

Ketiga, pengawasan penggunaan dana. Kredit yang seharusnya dipakai untuk modal usaha sering kali tergoda dialihkan ke konsumsi, seperti membeli barang elektronik atau kebutuhan lain yang tidak produktif. Tanpa sistem pendampingan dan monitoring, program kredit murah bisa kehilangan tujuan awalnya.

Keempat, koordinasi antar lembaga. Program sebesar Prabowo Janji Kredit Rakyat hampir pasti melibatkan banyak kementerian dan lembaga, mulai dari keuangan, koperasi dan UKM, pertanian, perikanan, hingga pemerintah daerah. Koordinasi yang lemah akan melahirkan kebijakan yang tumpang tindih dan membuat pelaksanaan di lapangan berjalan tersendat.

Respons Pelaku Usaha Kecil terhadap Prabowo Janji Kredit Rakyat

Di kalangan pelaku usaha kecil, Prabowo Janji Kredit Rakyat disambut dengan antusias, meski dibarengi sikap menunggu realisasi. Banyak pedagang pasar, pemilik warung, pengrajin, hingga petani melihat program ini sebagai kesempatan untuk keluar dari jerat pinjaman berbunga tinggi.

Bagi mereka, penurunan bunga beberapa persen saja bisa berdampak besar pada kelangsungan usaha. Selisih biaya bunga dapat dialihkan untuk menambah stok barang, memperbaiki peralatan, atau memperluas usaha. Apalagi jika persyaratan administrasi dibuat lebih sederhana dibandingkan kredit komersial biasa.

Namun pengalaman masa lalu membuat sebagian pelaku usaha bersikap hati-hati. Mereka pernah mendengar berbagai program kredit murah yang pada akhirnya sulit diakses karena syarat terlalu rumit, proses lama, atau hanya dinikmati segelintir orang yang dekat dengan jaringan tertentu. Kepercayaan terhadap program pemerintah akan sangat ditentukan oleh seberapa mudah dan adil akses ke Prabowo Janji Kredit Rakyat ini nantinya.

“Bagi pelaku usaha mikro, persoalan terbesar bukan hanya soal bunga, tetapi soal akses. Program dengan bunga 5 persen tidak ada artinya jika pintunya tetap tertutup bagi mereka yang paling membutuhkan.”

Peran Negara dalam Menopang Prabowo Janji Kredit Rakyat

Agar Prabowo Janji Kredit Rakyat tidak menjadi beban berlebihan bagi perbankan, negara harus mengambil peran aktif sebagai penopang utama. Ini bisa dilakukan melalui beberapa instrumen kebijakan yang saling melengkapi.

Pertama, subsidi bunga yang terukur. Pemerintah perlu menghitung dengan cermat berapa besar anggaran yang dialokasikan untuk menutup selisih bunga antara bunga pasar dan bunga 5 persen yang dibayar nasabah. Tanpa perhitungan realistis, anggaran negara bisa jebol atau program terpaksa dipangkas di tengah jalan.

Kedua, skema penjaminan kredit. Lembaga penjamin bisa dilibatkan untuk menanggung sebagian risiko gagal bayar, terutama bagi segmen debitur yang baru pertama kali mengakses kredit formal. Dengan adanya penjamin, bank lebih berani menyalurkan kredit ke segmen yang sebelumnya dianggap terlalu berisiko.

Ketiga, penguatan literasi keuangan. Program kredit murah perlu diiringi edukasi kepada penerima mengenai cara mengelola dana, menyusun pembukuan sederhana, dan merencanakan usaha. Tanpa literasi yang memadai, dana kredit mudah habis tanpa menghasilkan peningkatan kapasitas usaha yang berkelanjutan.

Keempat, pemanfaatan teknologi digital. Sistem pendaftaran, verifikasi, dan pemantauan dapat memanfaatkan platform digital untuk mempercepat proses dan mengurangi celah penyalahgunaan. Integrasi dengan data kependudukan, perpajakan, dan sistem informasi kredit akan membantu mengurangi risiko kredit ganda dan moral hazard.

Menakar Realisme dan Ekspektasi terhadap Prabowo Janji Kredit Rakyat

Harapan besar selalu menyertai setiap program yang menjanjikan keberpihakan kepada rakyat kecil. Prabowo Janji Kredit Rakyat dengan bunga 5 persen memunculkan ekspektasi bahwa akses pembiayaan akan menjadi lebih adil dan terjangkau. Namun di saat yang sama, publik juga perlu menakar realisme program ini.

Secara konsep, kredit murah untuk rakyat adalah kebijakan yang bisa dibenarkan selama dirancang dengan hati hati dan disertai perhitungan fiskal yang kuat. Tantangannya adalah bagaimana menyeimbangkan antara ambisi politik, kemampuan anggaran negara, dan stabilitas sistem perbankan. Jika salah satu unsur diabaikan, program bisa berbalik menjadi beban.

Di titik ini, transparansi menjadi kata kunci. Pemerintah perlu membuka ke publik desain skema Prabowo Janji Kredit Rakyat, termasuk sumber dan besaran subsidi, mekanisme penyaluran, dan target penerima. Dengan begitu, masyarakat tidak hanya menjadi penonton, tetapi juga pengawas yang dapat menilai apakah janji yang dilontarkan sejalan dengan pelaksanaan di lapangan.

Pada akhirnya, keberhasilan Prabowo Janji Kredit Rakyat tidak hanya akan diukur dari seberapa rendah angka bunganya, tetapi dari seberapa jauh program ini mampu mengangkat pelaku usaha kecil naik kelas dan memperkuat fondasi ekonomi rakyat secara nyata.

Comment